全世界(自動運転車業界とメディアを含む)は、レベル4と5の自動運転車が実現するための長くて厄介な道がまだあることを認識しています。

多くの大手自動車メーカーやハイテク企業による自動運転車の発売の遅れは、この主張を十分に証明しています。それだけでは不十分な場合、さらに強力なシグナルは、ハイテク企業と自動車メーカーの間の対話です。これらの議論のトピックは、エコシステムとその広範なサポートなしに本格的な無人車両を開発することは不可能であるということです。

異なる企業の責任は異なる場合がありますが、自動車メーカーとテクノロジー企業は、自動運転車両の安全性の問題に取り組むために協力し始めています。このアプローチは非常に実用的ですが、5年前は状況ははるかにクレイジーでした。発展途上の(当時の)市場は自動車会社からのお金で飽和状態にあり、自動運転車の市場に関する大げさな声明と予測に悩まされていました。

現在、必然的な結論が浮かび上がっています。HYIPに支えられた自走式スタートアップと自動車メーカーからの資金は、第4レベルと第5レベルの自律輸送に対する投資家の関心が薄れるにつれて崩壊します(また、COVID-19により経済が弱体化します)。

もう1つの明らかな結論があります。すでに多額の投資を行い、無人車両用のプラットフォームの開発である程度の成功を収めているプレーヤーは、本格的なテクノロジースタックの開発を避けられないでしょう。投資家は、自分たちのスタックの開発を人生で最も難しい技術的課題として認識しています。このスタックが長期的に(そして近い将来でさえ)彼らのビジネスの運命を決定するように彼らには思われます。

過去5年間、EE Timesの寄稿者は、自動車と、自動車メーカーとハイテク企業が協力して自己運転を実現することについて、豊富なストーリーを生み出してきました。

振り返ってみると、私たちは自分自身に問いかけます-これらすべての取引とパートナーシップは今どこにありますか?実際にどのような進歩を遂げましたか?

EE Timesは、IHSMarkitの自動車技術の研究責任者兼チーフアナリストであるEgilJuliussenに、自動運転車両市場の変化の評価を支援してもらいました。私たちの研究の目標は、自動運転車用の独自のテクノロジースタックの開発に取り組んだ生き残った勇敢な悪魔を見つけることです。私たちはこれらの人々と彼らのプロジェクトについてすべてを知りたいのです。

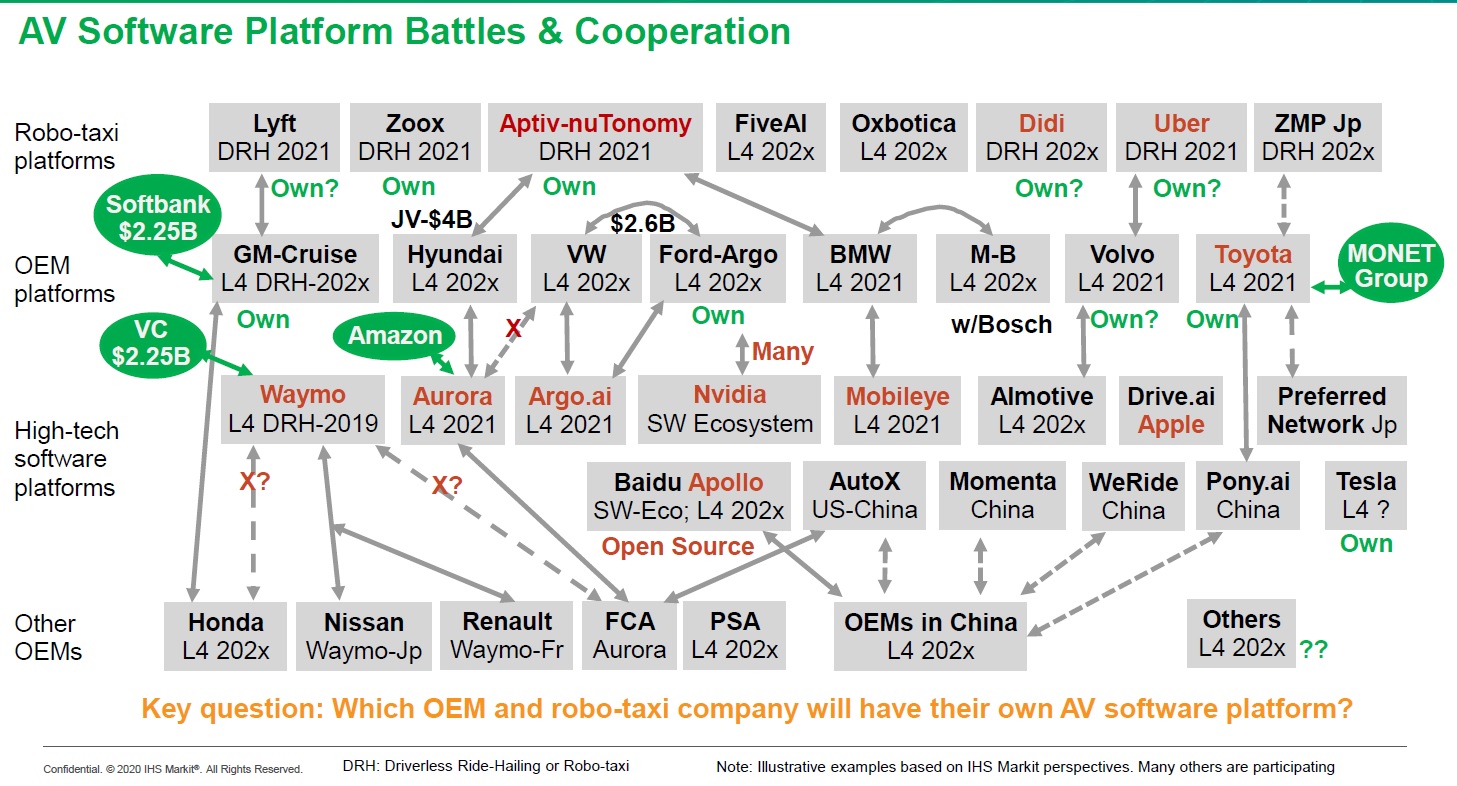

私たちの主な仕事は、市場の主要なプレーヤー間の「発表された」パートナーシップの網を解明することです。この関係の現在の状況は非常に紛らわしいです。この混乱をすべて理解しようとしている間、ジュリアセンは3つの主要なテーマを特定しました。それは、ロボタクシー、OEM、およびハイテクソフトウェアプラットフォームです。

ロボタクシープラットフォーム

ロボタクシーについて話すとき、ジュリアスセンは乗り物を販売する会社(Uber、Lyft、Didiなど)とAptiv-nuTonomy、FiveAI、Oxbotica、ZMPJpなどの会社を含む8つの主要なプレーヤーをリストしました。

上記のリストから、Juliussenは最前線でAptiv-nuTonomy、Didi、Uberの3社を選び出しました。 ZooxとAptiv-nuTonomyには独自のテクノロジースタックがあることにも注意してください。

2014年に設立されたZooxは、ロボットタクシーの艦隊で動作するように設計された根本的に新しい無人車両を開発しています。 Zooxは現在、Toyota Higlanderを改造し、これらの車両に自動運転システムを設置する過程にあります。自走式車は、サンフランシスコの金融街とノースビーチエリアでテストされています。

別のプレーヤーであるAptiv(以前のDelphi)は、3年前にMITの子会社であるNuTonomyを購入しました。これは、自動運転車と自律移動ロボット用のソフトウェアの開発を専門としています。

昨年9月、AptivはHyundaiとの40億ドルの50/50合弁事業を発表しました。 3月に完了したこの取引は、Aptiv-nuTonomyにとって非常に良い取引です。

しかし、OEMがロボットタクシーや開発者向けのプラットフォームやハイテクソフトウェアのさまざまなサプライヤーと自律型車両のテクノロジースタックの開発に関する取引を開始すると、市場の関係は非常に混乱します。

たとえば、本格的なテクノロジーパッケージに関する現代の立場は不明です。韓国の自動車メーカーがAptiv-nuTonomyとAuroraの両方を同時に使用している可能性があります。

Aurora(2017年1月に立ち上げられたスタートアップ)は、AuroraDriverと呼ばれる完全なテクノロジースタックを開発しています。現代はオーロラの初期の投資家の一人です。オーロラは以前、自走式車両のプラットフォームを開発するために、現代との研究開発プログラムを拡大する計画を発表しました。パートナー間で引き裂かれたヒュンダイは、Aptiv-nuTonomyとの新しい合弁事業はAuroraとの関係に影響を与えないと述べた。ヒュンダイはその秘密を明かしたくないので、オーロラと共同で開発されているプロジェクトについての一連のわずかな資料をリリースしました。

OEMプラットフォーム

OEMプラットフォーム開発者に移り、Juliussenは、GM-Cruise、Hyundai、VW、Ford-Argo、BMW、Mercedes-Benz、Bosch、Volvo、Toyotaに焦点を当てました。彼らは皆、自分の自動運転車をテストしました。

上場企業は異なる市場ポジションを持っています。独自の自動運転ソフトウェアプラットフォームを備えた自動車OEMのリストには、GM-Cruise(Cruise、自動運転車両の完全なスタックを作成)とFord-Argo(Argo.aiを作成)、およびToyota自体が含まれます。 Volvoは独自の製品も持っている可能性があります。以前、スウェーデンの会社は、ソフトウェアプラットフォームを開発するブダペストのハンガリーの会社であるAlmotive(以前のAdawWorks)とのパートナーシップを発表しました。

BMWはIntel / Mobileyeソフトウェアプラットフォームを使用しています。前述のように、HyundaiとAuroraおよびAptiv-nuTonomyとのコラボレーションは非常に不明確なままです。

独自の自動駆動ソフトウェアプラットフォームを欠いたフォルクスワーゲンは、昨年の夏にオーロラを捨て、フォードのArgo.aiに切り替えました。

ハイテクソフトウェアプラットフォーム

Juliussenのハイテクリストには、Waymo、Aurora、Argo.ai、AImotive、Drive.ai(すべてアメリカ市場で運営されています)が含まれます。 Juliussenはまた、Baidu(Apolloプロジェクト)、AutoX、Momenta、WeRide、Pony.ai(日本の需要をカバーするアジア市場で事業を行っている企業)などの企業を選び出しました。

自走式車両用チップの大手サプライヤーであるNvidiaとMobileyeも、独自のソフトウェアプラットフォームを開発しています。そしてもちろん、自動運転車用の技術プラットフォームを開発しているテスラもあります。

ハイテク開発と言えば、Waymo、Aurora、Argo.ai、Intel / Mobileye、Nvidia、Drive.aiの製品に焦点を当てたいと思います。

昨年6月、Appleは2015年にカリフォルニア州マウンテンビューで設立されたスタートアップであるDrive.aiを買収しました。Drive.aiは、自動運転車用のAIベースのシステムを扱っています。

Apollo by Baiduは、エコシステム内の多数のプレーヤーが利用するオープンソースの自動運転ソフトウェアプラットフォームです。

公開データが少ない

自走式自動車市場で最も難しい質問は次のとおりです。競合他社をしのぐ、信頼性が高く、すぐにリリースできるソフトウェアプラットフォームを持っているプレーヤーはどれですか。

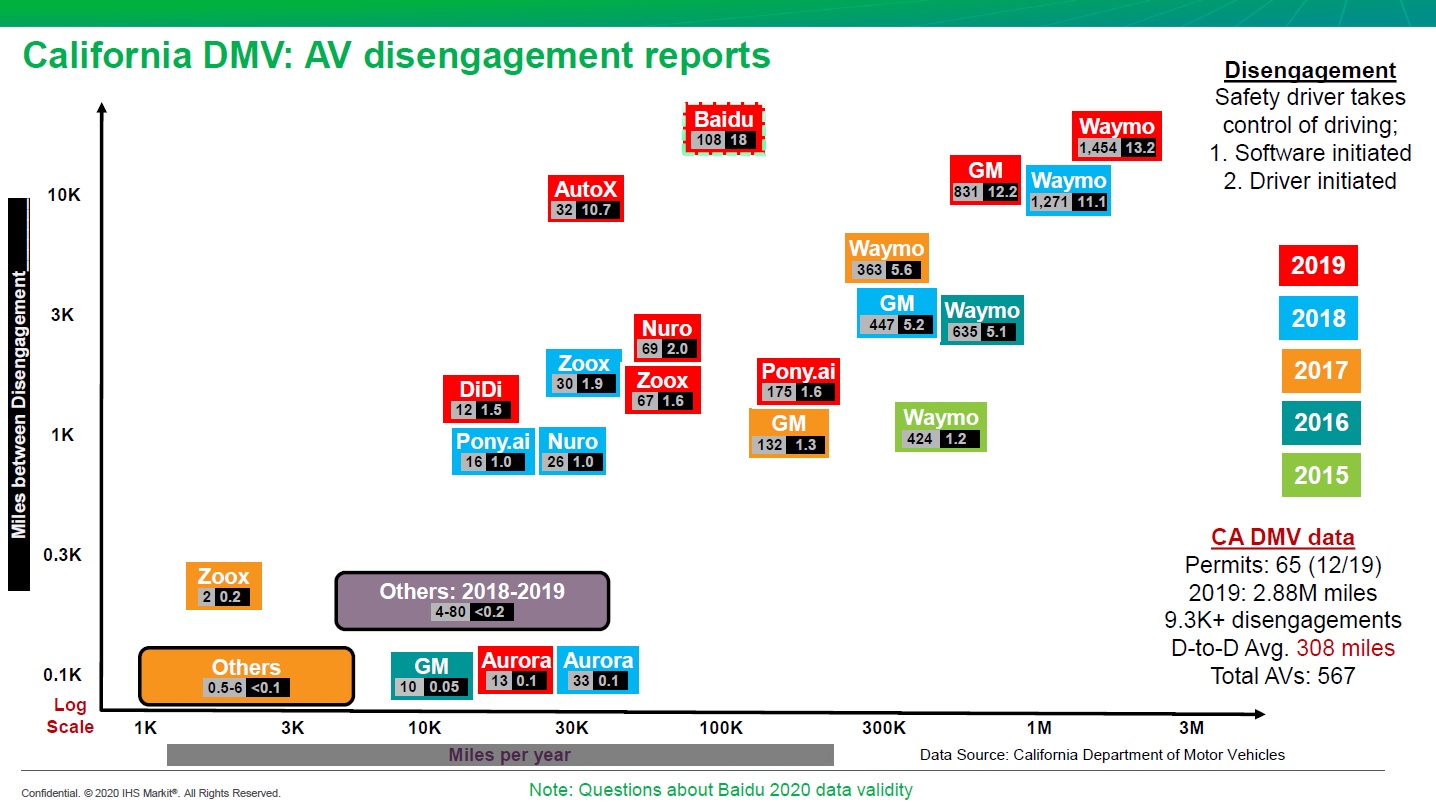

ソフトウェアプラットフォームの開発者は、自分の仕事に関する情報をほとんど公開していません。自走式車の市場の状況について何かを伝えることができるデータは、カリフォルニア運輸局の報告書にのみ記載されています。

法律により、カリフォルニアの道路で自走式車を積極的にテストしているすべての企業は、人間の運転手による制御の妨害の走行距離と頻度に関するデータを公開する必要があります(このような緊急事態はロールバックと呼ばれます)

カリフォルニア運輸局は、ロールバックを「技術的な障害が検出された場合、または安全な車両操作でテストドライバーが自律自律モードを無効にして直ちに車両を制御する必要がある場合に自律モードを無効にする」と定義しています。

安全の専門家は、このアプローチはテストオペレーターができるだけ介入しないように促し、テストを危険にさらす可能性があると信じています。専門家の1人であるPhilKoopmanは、この点について次のように明確に述べています。「コントロールのリターンをカウントすることは、セキュリティをテストするための誤った指標です。」

それにもかかわらず、Juliussenは、回収レポートは、業界が自動運転車の準備状況を評価するのに役立つと考えています(安全性については言及していなくても)。

昨年末現在、65社がカリフォルニア運輸局から試乗許可を取得しています。 Juliussenは、567台の車両が認可されたにもかかわらず、道路で

許可されたのは420台のみであったと述べています。..。

Baiduのレポートによると、彼らの試乗は合計108,300マイルでした。カリフォルニア運輸局は、返品の間隔が18,000マイルであるという会社からの報告を受けました。Baiduは、ソフトウェアプラットフォームがWaymo(コントロールリターン間の13,200マイル)やGM(12,200マイル)の同様の製品よりもはるかに安全であると主張しているため、多くの業界専門家(Juliussenを含む)は懐疑的です。

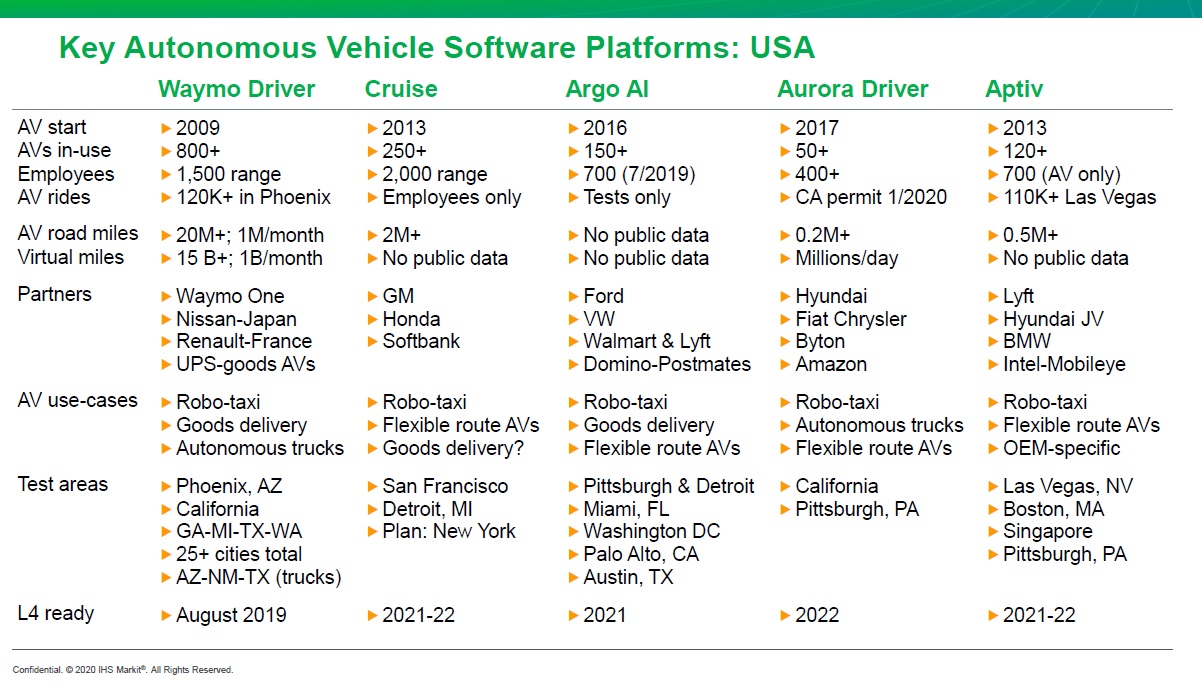

米国の無人車両用の主要なソフトウェアプラットフォーム

Juliussenは、米国の自動運転車用の5つの主要なソフトウェアプラットフォームをリストした次の表をまとめました。この表は、スコープ、ターゲットの使用例、およびテストゾーンに関する情報を提供します。

ほとんどの企業は、レベル4の無人車両ソフトウェアプラットフォームが2021年から2022年の間に準備が整うと主張しています。例外はWaymoです。彼らは昨年秋にアリゾナの一部で完全自動運転車の発売を発表しました。

使用する自動運転車の数も企業によって異なります。したがって、Waymoフリートには最も多くの車があり(800以上がアクティブに使用されています)、AptivはAuroraに120以上と50以上あります。

しかし、Covid-19の時代には、アメリカの路上での試乗は行われていません。

次の発表がWaymoWebサイトに投稿されました。「WaymoOneArizonaサービスは現在停止されています。現時点では、早期アクセスプログラムの一環として、訓練を受けたドライバーによる乗車と、自動運転車の運転サービスの両方を提供していません。」

Waymoはまた、次のように付け加えました。「サービスが停止されているにもかかわらず、5月11日から、一部の車両をアリゾナの道路に運びます。このプログラムは、安全なサービス提供を回復するためのプロジェクトの最初の部分になります。最初のフェーズの一環として、試乗を再開し、WaymoOneの乗客と責任を持って作業を開始します。」

もちろん、パンデミックは無人車両用のソフトウェアプラットフォームの開発の進捗に影響を及ぼします(方法は不明です)。

最近、自走式車両業界は、「パンデミックにより、自走式車両の需要がこれまで考えられていたよりもはるかに大きいことが明らかになった」との声明を発表しました。

ジュリアセンは、この見解に部分的に同意し、EEタイムズに次のコメントを述べました。 ..。 Google、Intel、および多くの中国企業などの主要なテクノロジー企業は、同じレベルで事業を継続できます。ほとんどのOEMは、電気自動車と自動運転車のどちらに投資するかを選択する必要があり、売上を以前のレベルに戻すために、一部のセグメントで資金を削減する必要があるかもしれません。」

ジュリアッセン氏はまた、「戦略的な観点から、電気自動車は自動運転車よりも重要になる可能性があります。電気自動車が従事していない場合、テスラは市場シェアを獲得しすぎるからです。」

将来的には、EE Timesは、自律型車両の使用例をより詳細に検討する別の資料を開発する予定です。知りたいのは、誰が自動運転車を必要としているのかということです。

チャンネルを購読する:

@ TeslaHackers-ロシアのTeslaハッカーのコミュニティ、Tesla

@AutomotiveRuのレンタルとドリフトトレーニング-自動車業界のニュース、ハードウェア、運転心理学

ITELMAについて

さらに役立つ記事を読む: