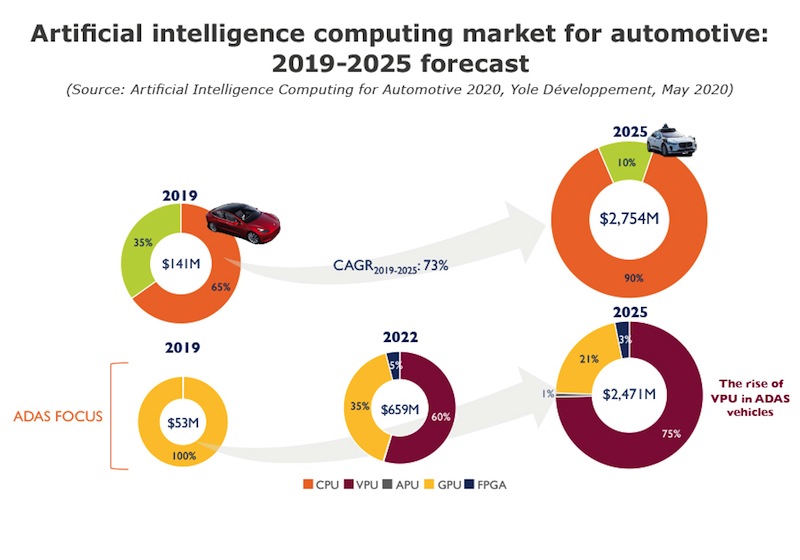

AI市場(ADASシステムとロボットカーを含む)は2025年に27.5億ドルと評価され、そのうち25億ドルはADASだけからもたらされると予想されています。人工

知能は、スマートフォン、スマートスピーカー、カメラを通じて徐々に私たちの生活に侵入しています。ビデオ監視。AIをめぐる誇大宣伝により、一部の市場関係者は、AIを無人車両を構築するための主要なツールではなく、比較的困難な二次的なターゲットと見なすようになりました。自律のためのこのレースで誰が勝ち、誰が負けましたか?

AIは無人車両への道を開いています

「AIはゆっくりと私たちの生活に侵入しています。これは特に自動車の世界に当てはまります」と、YoleDéveloppement(略してYole)のテクノロジー、マーケット、コンピューティング、ソフトウェアのアナリスト、ヨハン・チュディは言います。 「AIは自己駆動システムを作成するための主要なツールになる可能性がありますが、多くの企業は誇大広告を恐れ、自己駆動システムを作成するための戦略の一部としてインテリジェントシステムに依存していません。」

テクノロジーの戦いのこの側面を把握している企業は、すでに前進しています。 COVID-19の影響はまだ不明ですが、Yoleのアナリストは、パンデミックが深刻な結果をもたらすと主張しています。おそらく、無人車両の分野での研究は、資金不足のために今年と来年に減速するでしょう。

AIシステムは自動車アプリケーションに対応していますか?このレースにはどの会社が参加していますか?このエコシステム内にはどのような関係がありますか?「自治の戦い」に勝つのは誰ですか?どのベンダーが重要であり、どのテクノロジーを扱っていますか?Yoleは、AI業界の成果と自動車業界でのそれらの応用についての彼の見解を示しています。

自律のための競争に勝つのは誰ですか

セルフドライブテクノロジースタック(ソフトウェアとハードウェアを含む)を構築し、多くのソリューションの唯一の所有者であるTeslaを見てみましょう。テスラにとって、小さなステップでのプロモーション戦略は、「サイドリサーチ」を意味するものではなく、個々のプロジェクトを共通のシステムに統合することを可能にするため、有益です(これは会社が電気自動車と連携する方法です)。おそらく、最近の危機は、市場におけるテスラのリーダーシップを浮き彫りにするでしょう(これは、いくつかの推定によれば、数年続いています)。 2行目では、アナリストは、市場の他のプレーヤーから提供されたハードウェアに基づいて独自のソフトウェアスタックを開発しているOEMを選び出しました。

一部のプロジェクトでの開発には数年かかり、おそらく中断されることはありませんが、資金が不足すると、一部のプラットフォームでの作業が遅くなる可能性があります。遅延があっても、自動運転システムはOEMの中期戦略の不可欠な部分です(これはTeslaにも当てはまります)。自律性を優先しない様子見企業については、危機が解決するまで研究プログラム(もしあれば)が中断される可能性が高い。これらの企業は自律性の競争に取り残され、自律走行のための完全なソリューション/機能システムを提供するために他社の製品に依存する必要があります。

レースの主な動機はAIとエレクトロニクスの融合です

さまざまな機能の開発とその複雑さの増大には、特別なソフトウェアソリューションの作成が必要です。まず、ニューラルネットワークの側面を無視することがますます困難になっています。それらの「ブラックボックス」要因が広く議論されていないという事実にもかかわらず、それは「安全第一」の原則に基づくシステムの実装の障害になる可能性があります。

Yoleは、アクセラレータ(ニューラルエンジン/ニューラルプロセッサ-同じアーキテクチャのすべての異なるマーケティング名)をADASシステムに統合することに重点を置いています。携帯電話のプロセッサに登場し始めたこれらのモジュールは、深層学習アルゴリズムを処理するように設計されています。これらのアルゴリズムの中で最も有名なものは、インテリジェントシステムで画像内のオブジェクトを認識するために使用されます。 Teslaは昨年、これらのアクセラレータとAIをFull Self-Driving(FSD)チップに統合しました。

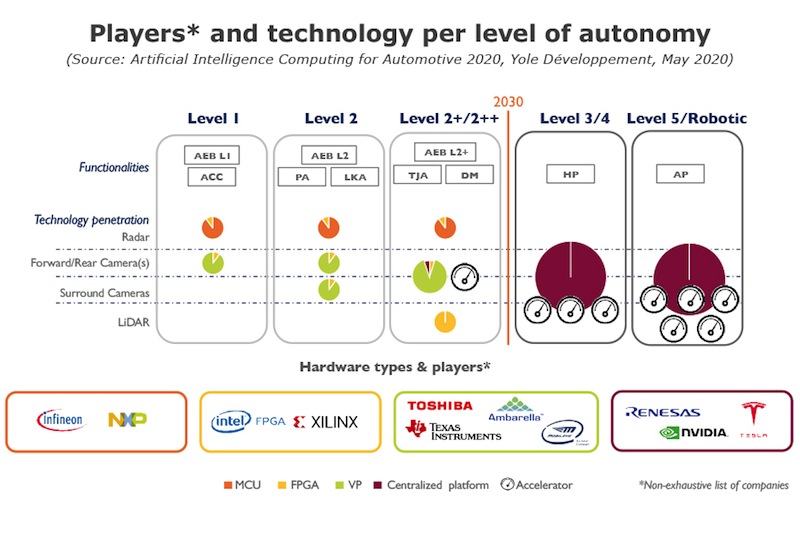

ほとんどのOEMは、2021年から2022年までにこのソリューションを実装します。これらのデバイスは、Mobileye、ザイリンクス、TI、東芝、Ambarella、およびRenesasの既存のすべてのADASチップセットに現在統合されているためです。ますますインテリジェントなシステム、したがってニューラルプロセッサの統合に向けたこの傾向は、自律駆動技術の開発に直線的に追随しています。集中化などの他の傾向は、コンピューティングの未来を徐々に変えていきます。

市場は一般的なプラットフォームとコンピュータービジョンプロセッサーに分かれています

Yoleは、彼のレポート「Automotive 2020の人工知能コンピューティング」で、自動車インテリジェンス市場は単一のプラットフォームとコンピュータービジョンプロセッサに分かれていると結論付けています。

Yoleのソリッドステート照明の技術および市場アナリストであるPierrickBouletは、次のように述べています。「2つのプラットフォームアーキテクチャがあると想定しています。 1つ目は、Nvidiaのシングルチップコンピューター、またはハイエンドのロボットカー(つまり、車両の「頭脳」)から取得した自動運転システムです。 2つ目は、アクセラレータが統合された多数のコンピュータビジョンプロセッサです。このアーキテクチャは、すでに多くのOEMで使用されています。」

これら2つの技術の間で競争が発生し、市場での利益の分配を決定するのはこの競争です。市場調査および戦略的コンサルティング会社は、新技術および市場レポートに次のように書いています。「2025年には、AI市場(ADASシステムおよびロボット車両を含む)は27.5億ドルと評価され、そのうち25億ドルはADASでのみ」。

Yoleは、System Plus Consultingと提携して、ADASシステムアプリケーションに関連するすべての画期的なテクノロジーを研究しています。 System Plusは最近、EETimesの吉田淳子に新しいAudiA8の革新についてインタビューしました。このインタビューの一部は、Nvidiaの業績に焦点を当てています。

System PlusConsultingのCEOであるRomainFroは、次のように説明しています。「…プラットフォームには、トラフィックセンシング、歩行者検出、衝突回避、光検出、車線検出に使用されるNVIDIA TegraK1プロセッサが含まれています。8つのPCB層を備えたTegraK1には192コアが含まれています。 Cudaは、NVIDIAがKepler GPUの単一のSMXモジュールに統合するのと同じです。これらのCPUは現在市場に出ており、DirectX11とOpenGL4.4をサポートしています。」

「これはほんの始まりに過ぎず、AIの課題と自動車産業への影響はすでに明らかになっています」とYoleのJohann Chudi氏はコメントします。一部の企業には明確な利点があり、特にAIシステムとテクノロジーの統合がなければ追いつくのが難しいでしょう。それらに関連しています。