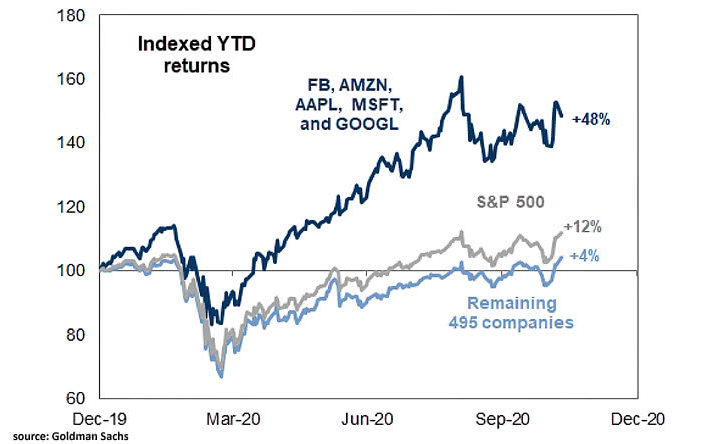

昨年は、すべての市場で前例のない成長が見られました。そのため、2019年12月から2020年12月までの1年間で、テクノロジーセクターの最大の企業であるいわゆるFAAMG(Facebook、Amazon、Apple、Microsoft、Google)のシェアは48%増加しました。米国市場の他の500大企業のシェアは同期間に12%上昇しました。資本金を削減している大企業は多くありません。そのような例の1つは、電話の発明者であるアレクサンダーベルによって設立された世界最大の電気通信会社であるAT&Tです。元独占者はどうなっているのでしょうか。彼女には何か見通しがありますか。

近年の失敗

, . 4 30% , S&P 500, AT&T 60%. ,

, AT&T - ( 53% ) - . .

- . - Cord-cutting ( « »).

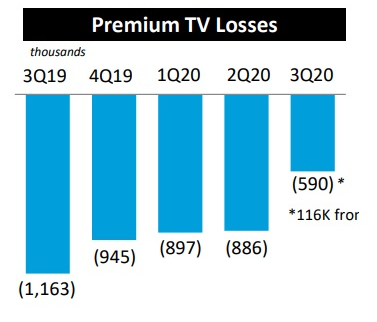

, 2020 AT&T, 886 000 . 2 6 . . , . 2015 AT&T Direct TV $49 ., 2017 . .

Time Warner (WarnerMedia) - , 30 . , . Time Warner 2018 $85 ., $180. , .

2020 , , , .

. , - Direct TV, , .

2020 HBO Max, . , :: Netflix, Disney+, Apple TV, Peacock, HBO - $14,99 .

-

, . , .

, AT&T . .

AT&T 5G . T-Mobile Verizon , , , . Huawei.

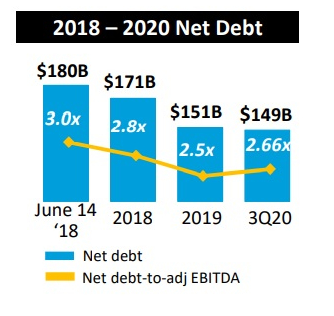

, . , Net debt/EBITDA 3,17. , 3. 3,17 , . , 2020 4,3% 4,1%

, AT&T . Direct TV ( 15%), CNN, Warner, Xandr - - WarnerMedia. , , -, , -, AT&T , , .

, AT&T “ ”. , 5 5,6%, - 7,22%. , - 2%. , . P/FCF = 7,6, .

. EV/EBITDA 6,7. , 2020 , . .

. . , “” , .

AT&Tは安定したコアビジネスを持つ会社です。その問題は古くから知られており、すでに株価に含まれています。同時に、それは明らかに過小評価されており、市場に遅れをとっています。つまり、おそらく修正があれば、株価は下がらないでしょう。同時に、前向きな変化(非中核資産と損失を生み出す資産の売却と債務削減、5Gセグメントの開発、HBO Maxサービスの開発、さらにはワーナーブラザースの映画の成功)。たとえば、ジョーカーの興行収入を繰り返す)は株価の上昇を引き起こす可能性があります。これらすべてが高配当と相まって、会社の株式を購入することは潜在的に非常に良い投資になります。